03 Le dossier prévisionnel complet

Le rapport Baker Tilly, rédigé et complété.

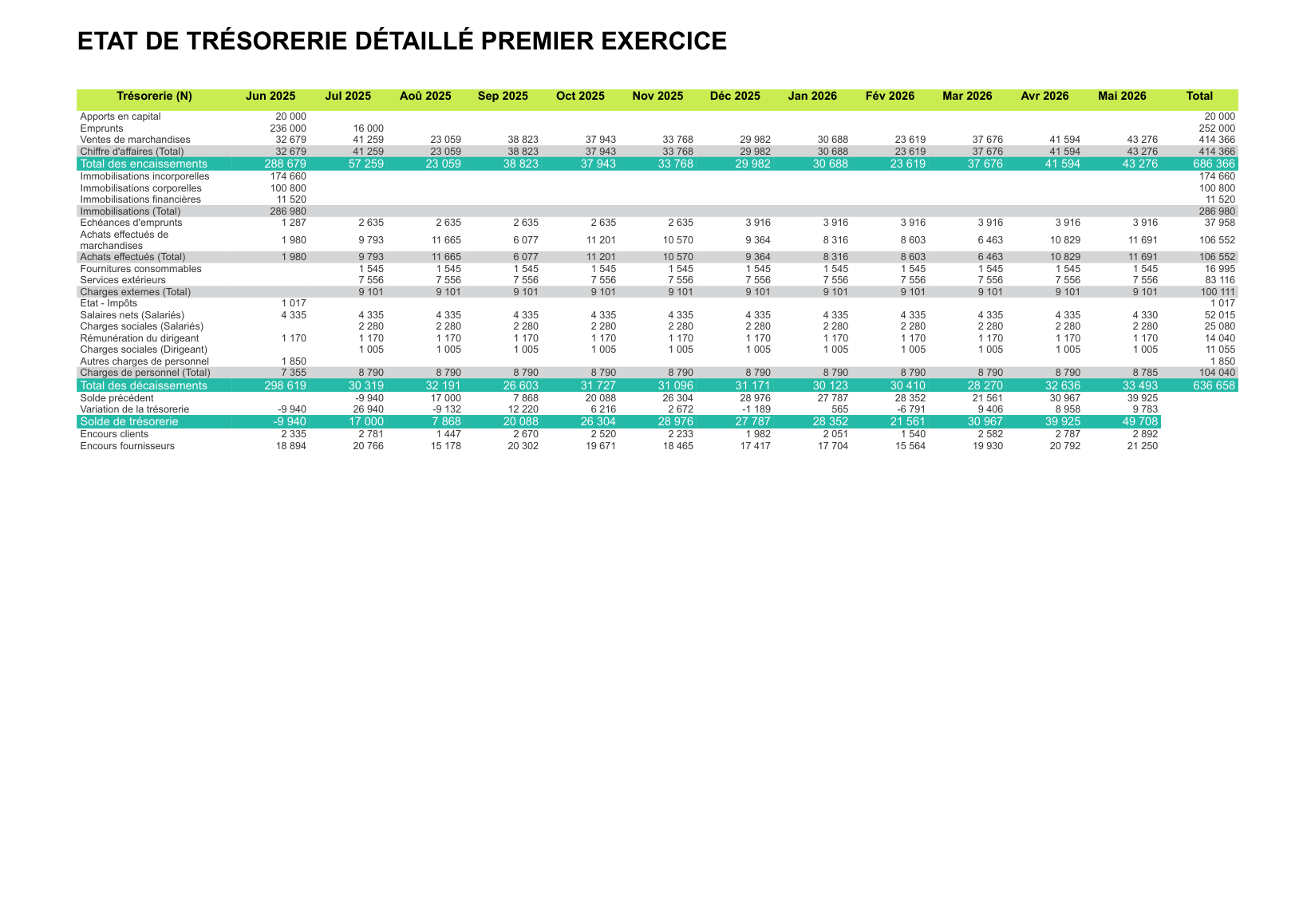

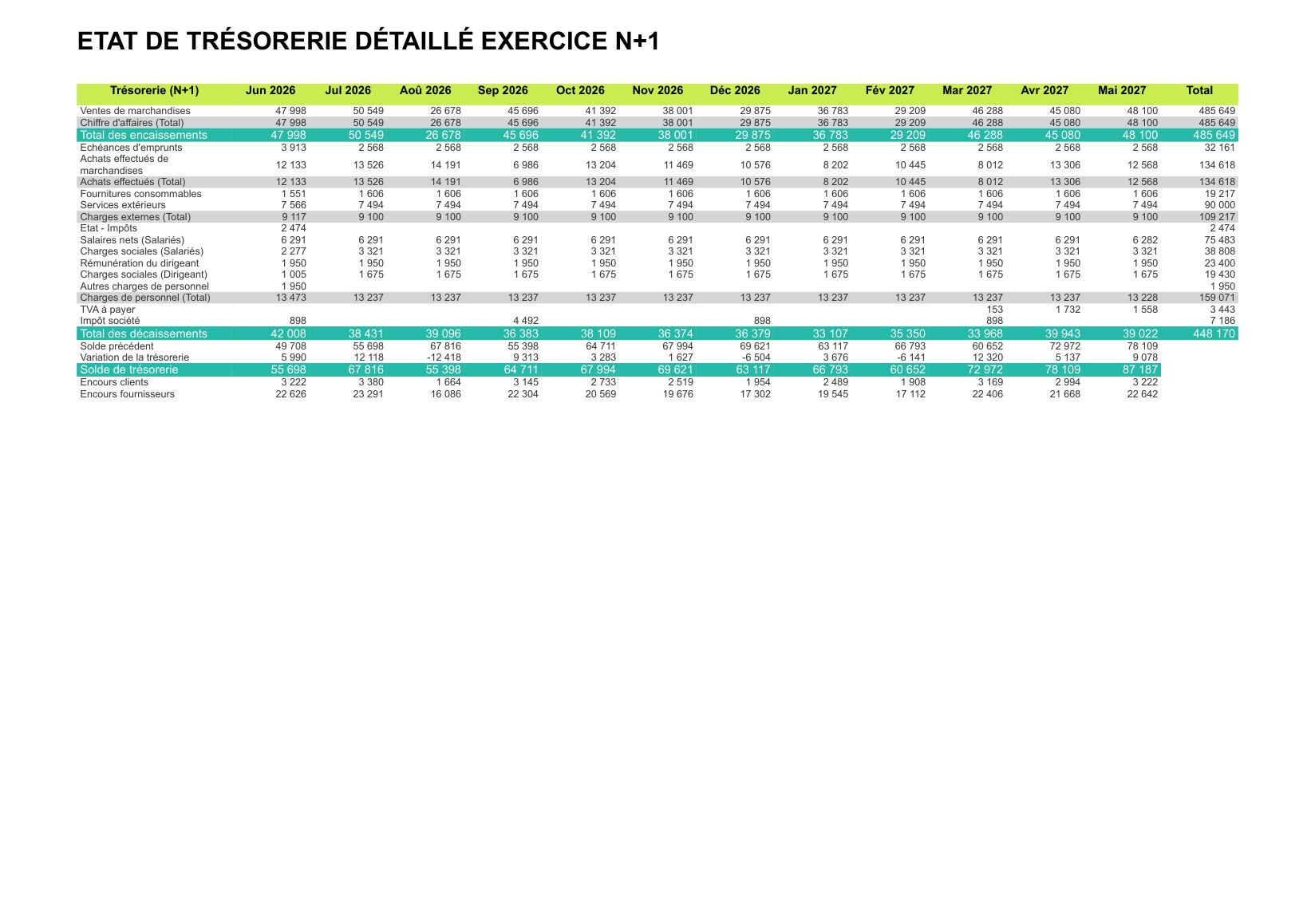

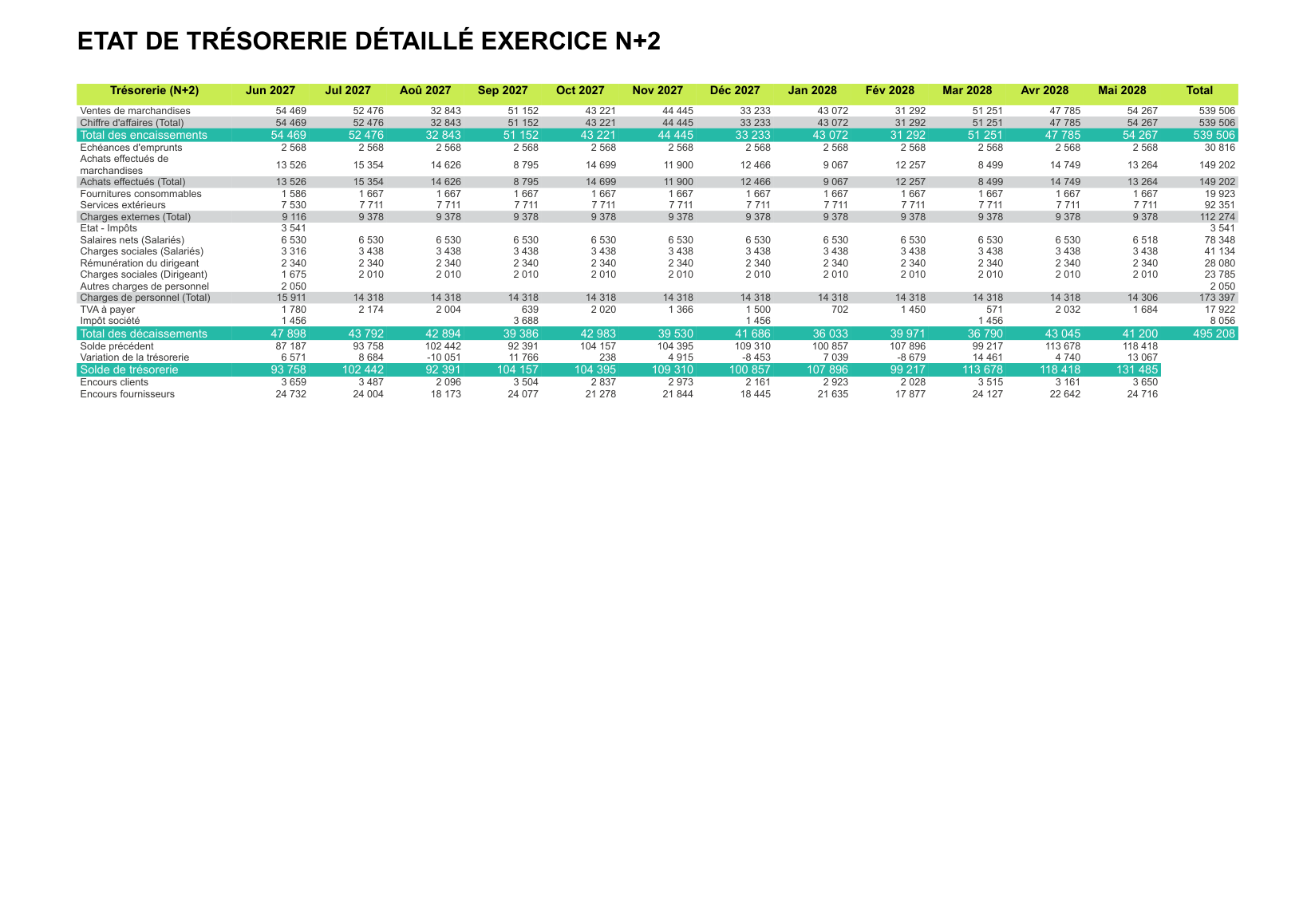

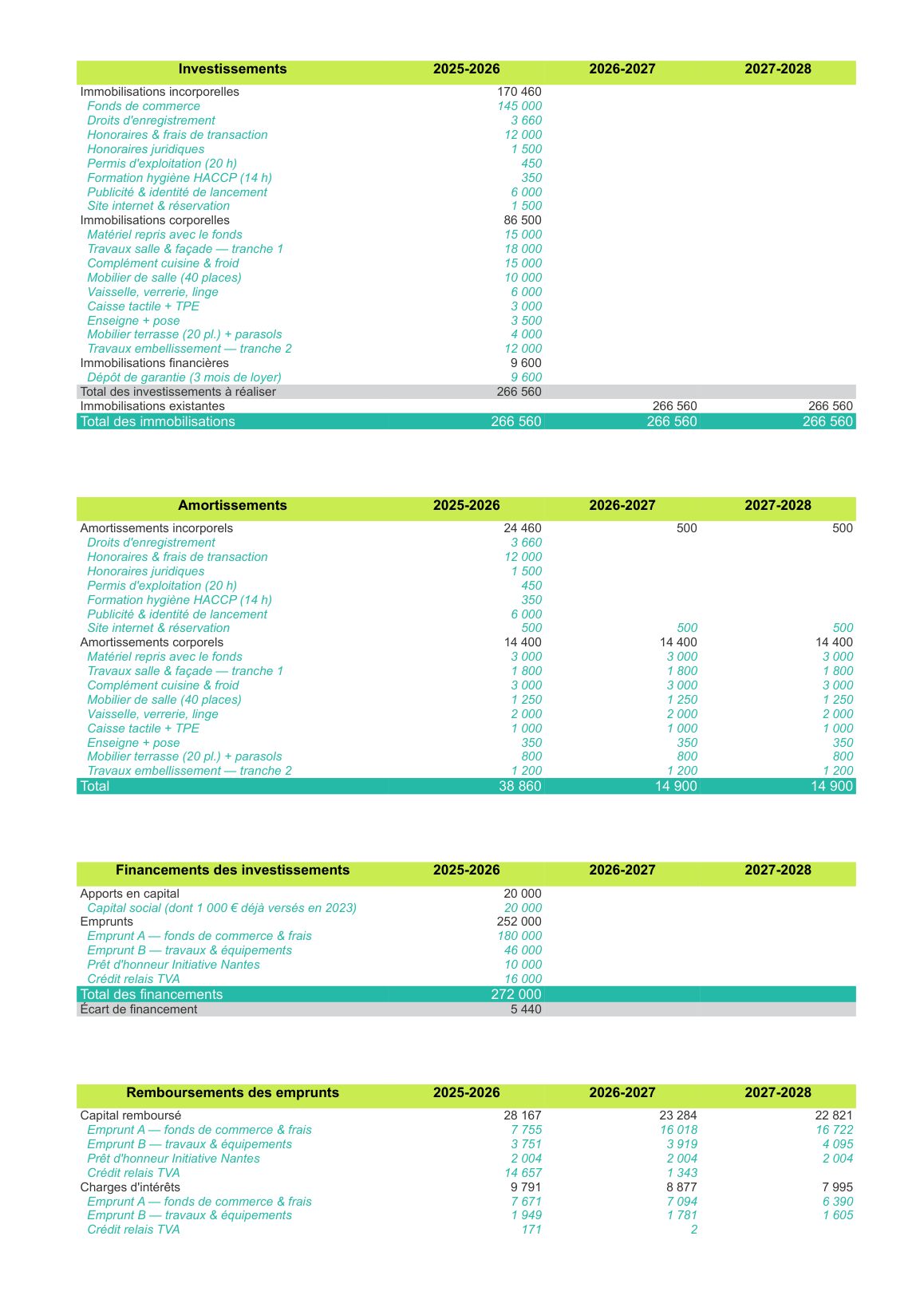

Le dossier prévisionnel au format Baker Tilly (ACT), placeholders comblés et structuré comme l'attend le cabinet : note de l'expert-comptable, note de synthèse & avis de faisabilité, informations complémentaires, dossier prévisionnel détaillé et annexes. Consultable ci-dessous, téléchargeable en Word ou PDF.

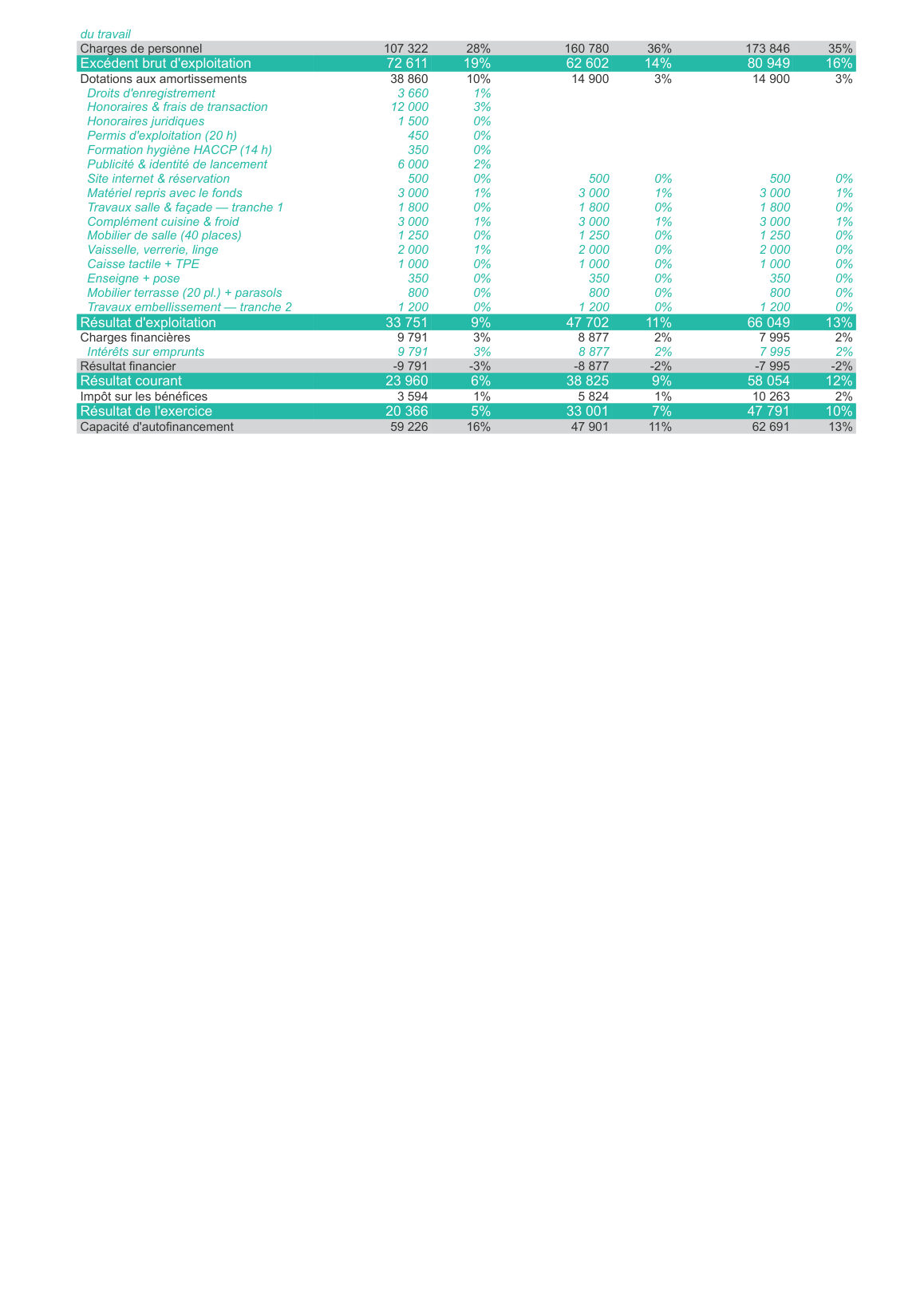

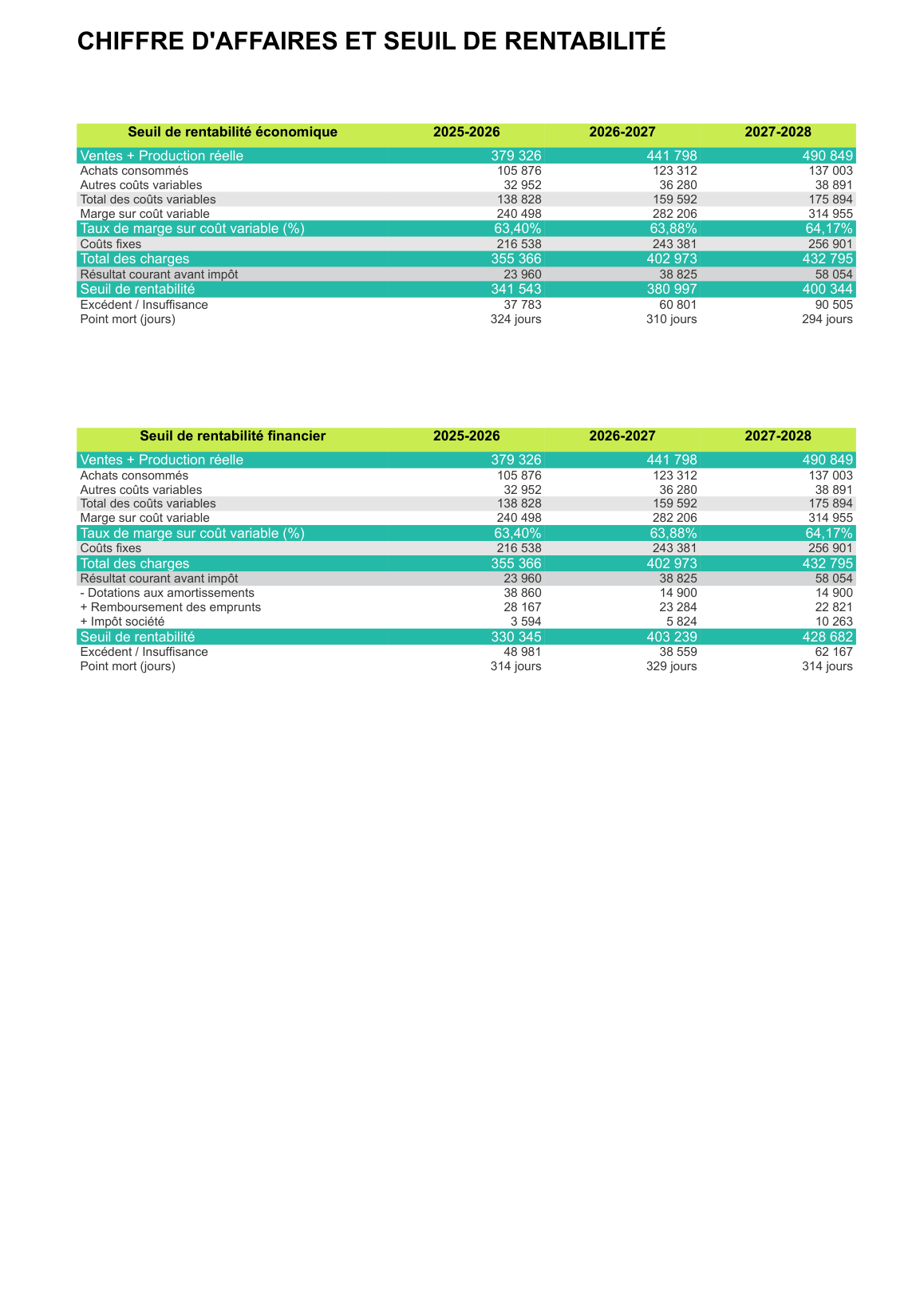

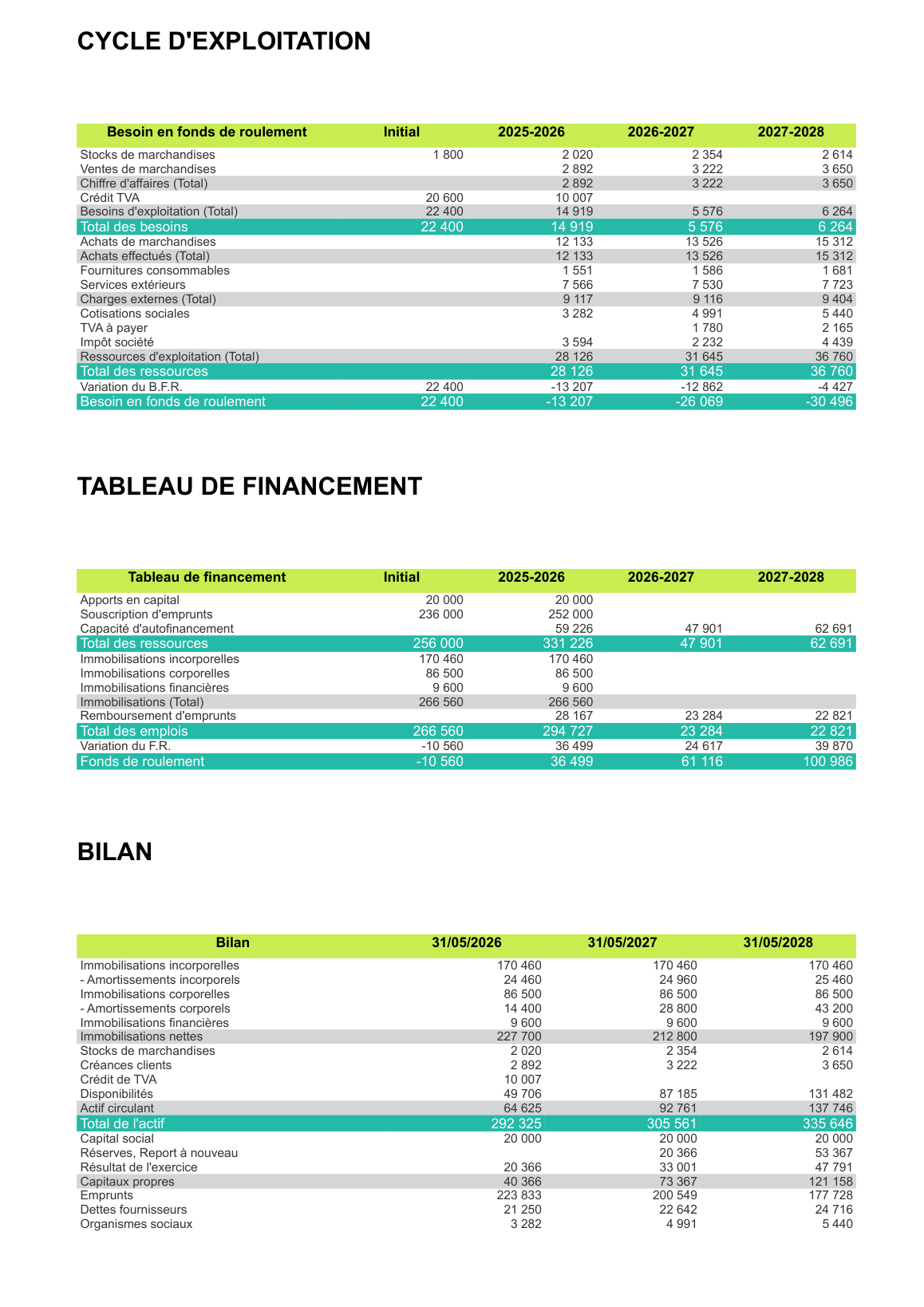

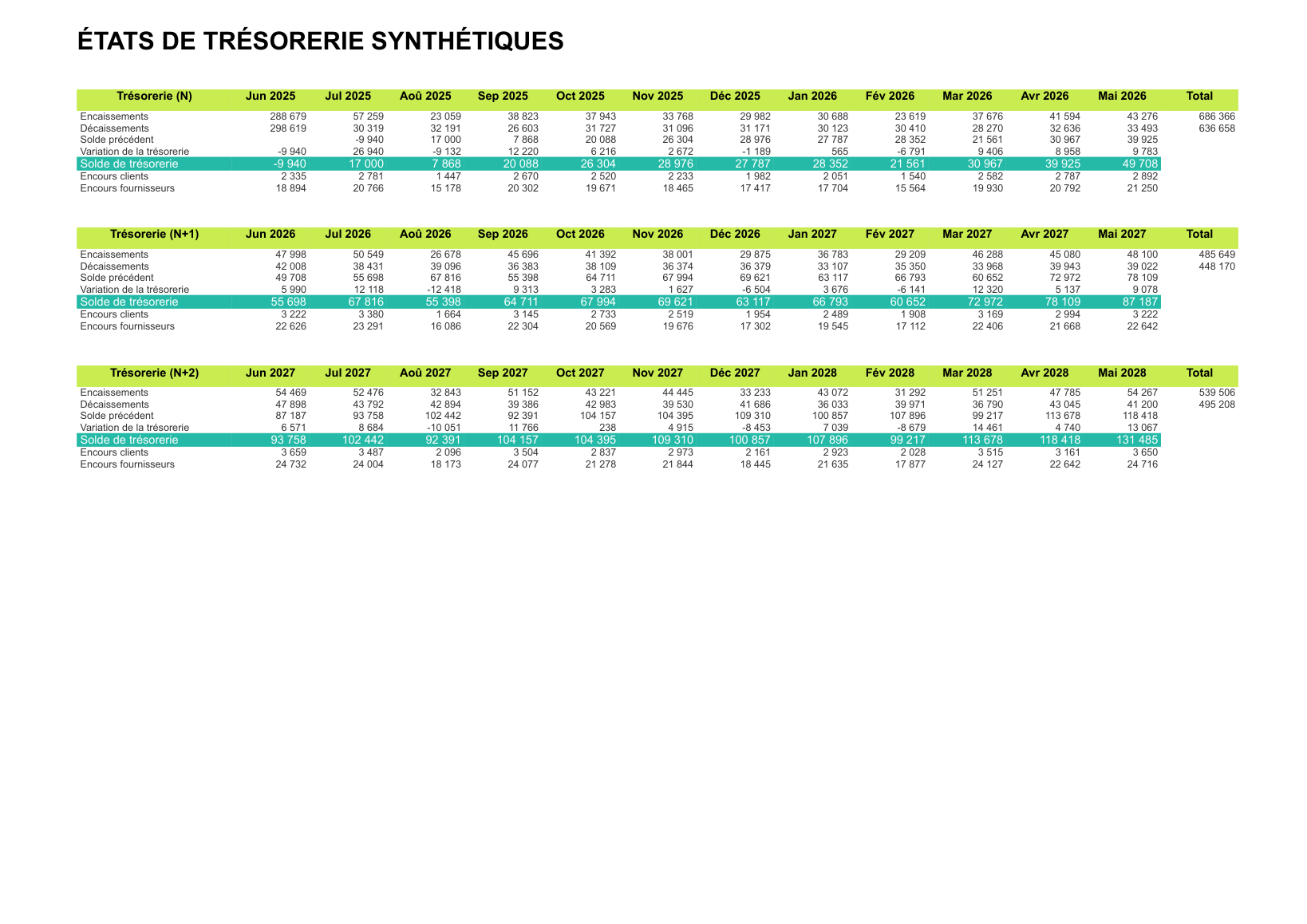

Le rapport intègre les mêmes chiffres que l'analyse interactive ci-dessous (export RCA officiel). L'analyse en ligne en est la version augmentée — graphiques, navigation et mise en valeur des points-clés.